Las políticas litíferas en América Latina: explotación y soberanía en Argentina, Chile, Bolivia, Brasil y México

En las últimas décadas, el litio se ha convertido en una materia prima esencial a nivel mundial debido a que, en el contexto de la transición energética global, sus múltiples usos lo han convertido en el denominado “oro blanco” de las nuevas industrias y tecnologías de punta. La mayor parte de las reservas de litio mundiales conocidas hasta ahora están en América Latina, donde se han seguido distintas rutas de aprovechamiento del recurso. En este texto analizamos y comparamos las políticas litíferas de cinco países latinoamericanos, poniendo atención al marco normativo y de planificación que estructura la explotación y el desarrollo industrial y tecnológico del litio. Como se verá, las distintas políticas producen entramados de relaciones público-privadas diferentes —desde el control estatal directo hasta la desregulación y libre entrada de capital trasnacional— y modelos de aprovechamiento distintos —desde la pura exportación del mineral como materia prima hasta la planificación de cadenas industriales locales—. A través de estas comparaciones delineamos las claves políticas del desarrollo litífero en América Latina y reflexionamos en torno al fortalecimiento de la soberanía sobre el recurso como condición fundamental para que sean los pueblos latinoamericanos quienes cosechen los frutos de su riqueza.

Introducción: la era del litio

El litio es un elemento altamente reactivo que se encuentra combinado con otros elementos en rocas sedimentarias, rocas pegmatíticas y salmueras (aguas con altas concentraciones de sal). Hasta ahora, sólo es económicamente rentable su extracción de las dos últimas fuentes. Alrededor de un 58% de las reservas mundiales comprobadas están en salares, su extracción es la de más bajo costo y es de donde proviene la mayor parte de la producción de litio a nivel mundial. Otro 26% de las reservas se encuentra en depósitos de rocas pegmatitas, de las que se extrae el litio mediante un proceso similar al de la minería tradicional, subterránea o a cielo abierto. Las concentraciones de litio son mayores en roca que en salmueras, pero el costo de extracción de pegmatitas es mucho más alto. Otro 7 a 8% está en depósitos de arcilla; el resto está en otras fuentes (como zeolitas, salmueras geotermales e hidrocarburíferas).1

Las múltiples aplicaciones industriales del litio derivan de su liviandad, maleabilidad y especialmente de su reactividad que le otorga un gran potencial electroquímico de almacenamiento de energía. Debido al auge de tecnologías electrónicas y al creciente mercado de automóviles eléctricos, la mayor parte del litio se destina mundialmente a la fabricación de baterías de iones de litio, utilizadas en teléfonos celulares, consolas de videojuegos, dispositivos médicos, de aviación y diversos vehículos no tripulados —incluidos los de uso militar, como drones, aves marítimas, misiles y armamento—. También tiene aplicaciones tradicionales para fabricación de vidrios y cerámicas, grasas y lubricantes, plásticos, placas de blindaje, así como usos farmacéuticos y de secado industrial.

Aunque se ha utilizado desde hace más de un siglo, el litio comenzó a explotarse de manera intensiva e industrializarse a nivel mundial a finales del siglo XX —la primera batería recargable de ion litio se fabricó en los años noventa— y se convirtió en un elemento central de las revoluciones tecnológicas del nuevo siglo orientadas hacia la transición energética. Por otro lado, a partir del Acuerdo de París de 2015, 195 países asumieron compromisos internacionales para reestructurar sus sistemas productivos y energéticos con el objetivo de mitigar las emisiones de gases de efecto invernadero. Así, actualmente las baterías de litio son la principal alternativa para el almacenamiento de energía renovable. China, uno de los mayores emisores de gases de efecto invernadero, tomó la delantera en la fabricación de baterías y automóviles eléctricos.

En Estados Unidos, la Ley de Seguridad de Minerales Críticos de 2019 activó el involucramiento estatal en el desarrollo nacional de la industria de electromovilidad y ha buscado asegurar el acceso a este tipo de minerales —entre ellos, el litio— a través de acuerdos con Japón, Reino Unido y la Unión Europea. Por su parte, el Consejo Europeo aprobó en noviembre de 2023 una Ley de Materias Primas Críticas para procurar un suministro seguro y sostenible de minerales críticos para la transición energética, para usos espaciales y de defensa. En este contexto, tanto la producción como la demanda de litio han crecido de forma sostenida: el Servicio Geológico de Estados Unidos calculó un crecimiento productivo mundial de aproximadamente 22% en 2022 y 2023, y un aumento en la demanda del 41% en 2022 y de 27% en 2023. No obstante, el precio del litio se desplomó un 80% en 2023 por diversos factores, entre ellos el fin de los subsidios del gobierno de China a la compra de vehículos eléctricos.2

Es por esto de suma importancia analizar las políticas litíferas adoptadas en América Latina, región que concentra las reservas de litio3 más grandes del mundo: Bolivia, Argentina y Chile, el llamado “triángulo del litio”, encabezan la lista de países con mayores reservas comprobadas, con más del 60% global,4 seguidos por China y Australia; Brasil ocupa el séptimo lugar en la lista. En cuanto a la presencia del recurso —sin considerar la viabilidad de su extracción— México ocupa el noveno lugar en el mundo.5 Si este recurso estratégico y codiciado es alojado en pocos países y principalmente en países latinoamericanos, vale la pena responder las siguientes preguntas: ¿Qué tipo de políticas estructuran la extracción y el aprovechamiento del “oro blanco” en el “triángulo del litio”? ¿Cómo se proyectan México y Brasil, las dos economías más importantes de Nuestra América, en la producción regional?

Argentina: mercados de competencia federal

Argentina es el tercer país con más reservas de litio y el cuarto mayor exportador a nivel mundial.6 Sus mayores reservas están al noroeste, en los salares de las provincias de Jujuy, Salta y Catamarca donde existen 64 proyectos vigentes a cargo de 41 empresas extranjeras (tres en fase de producción, siete en construcción, seis en proceso de factibilidad, 14 en prefactibilidad y 32 en exploración). Sin embargo, la soberanía argentina sobre el recurso es limitada: su marco jurídico privilegia la inversión privada sin una orientación productiva específica, además del vigente proceso minero orientado a la exportación.

En primer lugar, el marco jurídico argentino descentraliza y atomiza las posibles políticas litíferas. El artículo 24 de la Constitución Nacional establece que corresponde a las provincias —y no a la nación, al pueblo, o a la Federación, como en otros países— “el dominio originario de los recursos naturales existentes en su territorio” y que toda legislación federal contraria a este principio se considera inconstitucional.7 Este marco jurídico obstruye la planificación nacional y deja poco margen de acción al Estado central, pues cada provincia tiene autonomía jurídica para concesionar sus recursos naturales.

Además, la normativa tributaria ofrece cuantiosos beneficios a compañías mineras. El Régimen Tributario General de Argentina incluye modificaciones establecidas desde 1993 por la Ley de Inversiones Mineras, que buscó atraer la inversión extranjera en minería mediante la creación de un régimen fiscal especial con base en el cual hoy se otorgan los siguientes beneficios a las compañías: 1) estabilidad fiscal a partir de la presentación de factibilidad técnica y económica del proyecto por un plazo de 30 años, durante el cual no se modifican las cargas tributarias y arancelarias (incluyendo impuestos directos, tasas y otras contribuciones impositivas, derechos, aranceles y otros gravámenes a la importación y exportación a niveles municipales, provinciales y nacionales); 2) establece un tope de 3% a las regalías provinciales sobre el “valor bocamina” (del recurso tal y como es extraído); 3) deducción del 100% del Impuesto a las Ganancias en inversiones sobre prospección y exploración; 4) devolución del Impuesto al Valor Agregado (IVA) en la compra de bienes y servicios destinados a exploración; 5) exención de impuestos, tasas y aranceles por importación de capital e insumos.

Si ello no fuera suficiente, existen denuncias contra las compañías de litio por evasión fiscal mediante maniobras de subfacturación (declaran exportaciones a precios de venta menores que los reales). Las operaciones de la empresa estadounidense Livent Lithium, presente en el Salar del Hombre Muerto desde 1997, son un claro ejemplo de esto. La Dirección General de Aduanas denunció a la compañía por violar el Código Aduanero y reclamó el pago por derechos de exportación pendientes de 2018 y 2019 (por 8 millones de dólares), además de una multa de 7 millones, que finalmente quedó en 5 millones de dólares. La empresa se defendió argumentando que los precios del litio no están regulados ni tienen una referencia internacional (por lo cual no se le considera una commodity), de manera que es inviable determinar un precio común a los exportadores. En un caso similar, la empresa china Zijin Mining Group, concesionaria del proyecto Tres Quebradas en Catamarca, fue denunciada por sobrefacturación de maquinaria e insumos de explotación de litio por más de 5 millones de dólares. Con ello se evidencia la falta de transparencia en la industria, el amplio margen de maniobra de las empresas privadas y la contrastante debilidad del Estado para beneficiarse de su riqueza litífera.

Los proyectos se orientan a la extracción de carbonato de litio para exportarlo como materia prima y las empresas privadas son las propietarias del capital de inversión y de todo el equipo tecnológico necesario para la operación de los proyectos. No hay avances en la consolidación de empresas nacionales, mismas que se limitan a actividades de especulación comprando y vendiendo concesiones.8 No se ha desarrollado una cadena industrial que agregue valor al recurso extraído ni redes de intercambio científico-tecnológico para avanzar en esa dirección. A pesar de ello, existen algunos proyectos académicos para desarrollo tecnológico de litio. El de mayor resonancia es el proyecto de investigación que alberga la Universidad Nacional de la Plata en colaboración con la empresa estatal YPF Tecnología (Y-TEC), a partir del cual se inauguró a fines de 2023 la primera Planta Nacional de Desarrollo Tecnológico de Celdas y Baterías de Litio de Latinoamérica (UniLib). Roberto Salvarezza, exdirector de UniLib, subrayó que el proyecto fue posible gracias a la inversión estatal, pues ninguna empresa privada ha emprendido proyectos de este tipo en territorio argentino.

Argentina tiene la materia prima y el capital científico para materializar una cadena industrial de valor agregado, pero para ello debiera existir la intervención del Estado y la iniciativa de los gobiernos de las provincias. El esquema hasta ahora, sin embargo, se ha limitado —bajo régimen amplio de concesión— a un modelo extractivista en manos de empresas privadas que gozan de grandes beneficios y operan con poca transparencia. Todo indica que esta ruta solo se profundizará: los gobernadores de las provincias productoras de litio9 avalaron el punto del reciente Pacto de Mayo —decálogo oficialista que procura establecer los principios del nuevo orden económico argentino— donde se indica que las entidades federativas deben avanzar en “la explotación de los recursos naturales del país”; al mismo tiempo, el presidente Javier Milei decretó en los primeros días de gobierno la derogación de la Ley de Tierras,10 una normativa de 2011 destinada a frenar la extranjerización de tierras. Con esta derogación se desregula la adquisición foránea de suelos rurales y ribereños, contribuyendo a la privatización de facto de los recursos naturales argentinos.

La provincia argentina de La Rioja, ahora mismo excepcional en el escenario, ofrece una alternativa al esquema litífero dominante, aunque solo tiene un yacimiento recientemente descubierto: El Leoncito; de éste se desconocen la cantidad y calidad del recurso. El gobernador Ricardo Quintela utilizó las facultades que le otorga la Constitución para declarar al litio como recurso estratégico a principios de 2023 “por sus contribuciones a la transición energética y aportes al desarrollo socioeconómico” y estableció que, por lo tanto, tiene primacía el principio de interés público en todas las fases e aprovechamiento, desde el estudio científico hasta la industrialización. Con ello, asimismo, se invalidaron los permisos otorgados a particulares con anterioridad, se reglamentó que las actividades litíferas deben contar con la participación de la empresa estatal Energía y Minerales Sociedad de Estado (EMSE) y que las compañías estatales gozarán de prioridad en el descubrimiento y la adquisición de derechos mineros en las zonas de interés determinadas por el Ejecutivo local.

El sector minero nacional, sin embargo, se alineó al esquema litífero dominante: la Cámara Argentina de Empresarios Mineros (CAEM), la Cámara Argentina de la Construcción (Comarco) y la Unión Industrial Argentina (UIA) argumentaron que este tipo de políticas resta seguridad jurídica a los inversionistas. Quintela, en contraste, se basó en el principio de interés público y en el marco constitucional para reclamar, en enero de este año, el derecho estatal sobre este recurso estratégico: “Tienen que venir con el Ejército, porque ni una sola piedra (de litio) van a sacar sin el consentimiento de la provincia”.11

Bolivia: atrasos y alianzas en un proyecto nacional soberano

En Bolivia ha madurado una conciencia popular sobre la importancia de que sea la sociedad boliviana quien se beneficie de los recursos naturales en su territorio y de que el país desarrolle su propia industria, a fin de no repetir la historia de exportar un recurso para luego importarlo manufacturado. A principios de los noventa se registraron múltiples movilizaciones que se opusieron a la enajenación de los recursos que planteaba el modelo de capitalización. En lo que refiere al litio, la movilización más relevante denunciaba el acuerdo que permitiría a la empresa estadounidense Lithium Corporation of America (LITHCO-FMC) explotar el salar de Uyuni, en la región de Potosí, durante 40 años, pagando el mínimo porcentaje de impuestos (10%) con una participación exigua del Estado. La Federación Regional Única de Trabajadores y Campesinos del Altiplano Sur (FRUCTAS), el Comité Cívico de Potosí y la Universidad Autónoma Tomás Frías impulsaron la movilización masiva de habitantes potosinos, comunidades rurales, estudiantes y docentes, y consiguieron expulsar a la Lithium Corporation, que mudó sus operaciones a la Argentina.

Luego de que el Movimiento al Socialismo (MAS) asumiera el gobierno en 2006, la FRUCTAS presentó a Evo Morales un proyecto litífero que debía ser dirigido por el Estado. En 2008, el litio fue designado recurso estratégico y su explotación quedó bajo la dirección de la estatal Corporación Minera de Bolivia (COMIBOL). También se integró a un comité nacional de científicos y a referentes territoriales campesinos. Así, Bolivia sentó las bases no sólo para garantizar la soberanía nacional sobre este recurso clave, sino también para salir del esquema extractivo en un avance hacia el desarrollo industrial, científico y tecnológico.

El proyecto oficial litífero anunciado en 2008 planteó tres fases de desarrollo, las dos primeras financiadas por el Estado: primero, se garantizaría la extracción a pequeña escala en plantas piloto; se aumentaría después la escala de explotación de carbonato de litio, cloruro de potasio y otros recursos de los salares; y, finalmente, se desarrollaría la cadena de valor para fabricar baterías, permitiéndose la entrada a socios extranjeros que de manera obligatoria debieran realizar transferencia tecnológica. Aunque las fases no se concretaron en los plazos estipulados en 2008 por Evo Morales, el plan dejó asentado un marco para el desarrollo de la industria litífera y el gobierno boliviano mantuvo el apoyo de las comunidades aledañas a los salares promoviendo la preservación ambiental y el beneficio a éstas, particularmente en la generación de empleos y capacitación técnica para los pobladores.

A pesar de los retrasos ocasionados por el golpe de Estado de noviembre de 2019, Bolivia repuntó sus exportaciones de litio desde 2021 dirigidas principalmente a Rusia, Alemania y China, entrando en la lista de los diez mayores exportadores del mundo. El recurso se extrajo de la planta piloto del salar de Uyuni. En diciembre de 2023 se inauguró la primera planta de industrialización de carbonato de litio en ese mismo salar, construida por la estatal Yacimientos de Litio Bolivianos (YLB), generando un gran paso en el desarrollo de la cadena industrial del litio. Con el objetivo de aumentar sus niveles de producción —acercándose a los de Argentina—, el año pasado Bolivia consolidó alianzas internacionales con capitales rusos y chinos. Con la empresa rusa Uranium One, propiedad de la Corporación Nuclear Estatal de Rusia (ROSATOM), se construirán plantas de extracción directa de carbonato de litio en el departamento de Potosí con una inversión proyectada en 600 millones de dólares para producir un estimado de 25 mil toneladas anuales. Otra planta se construirá en colaboración con la china Citic Guoan, que también llevará a cabo estudios para la instalación de fábricas de baterías y ensamblaje de vehículos. La empresa china CATL BRUNP & CMOC (CBC), líder mundial en fabricación de baterías y proveedor de grandes automotrices, contribuirá en la extracción directa para industrialización en los salares de Uyuni en Potosí y de Coipasa en Oruro (el segundo de mayor extensión en Bolivia).

Existen grandes expectativas sobre el dinamismo que estos proyectos podrían traer a la economía boliviana, sin embargo también subsisten preocupaciones sobre la falta de transparencia en los acuerdos que podrían traicionar el espíritu del proyecto litífero del país. Aunque por ley el Estado debe tener control sobre toda la cadena productiva del litio, se desconocen los detalles de los acuerdos con las empresas rusas y chinas porque los convenios no se han hecho públicos.12

Una segunda convocatoria para proyectos con capitales internacionales fue lanzada en enero de 2024 para la explotación de litio en siete salares de Potosí y Oruro. La presidenta de la estatal YLB anunció que se compartirá información de todas las fases y se publicarán los convenios “de acuerdo a la pertinencia y las proyecciones que se tengan” atendiendo a la demanda de “información confiable y transparente”.13 Por otro lado, Evo Morales y exfuncionarios de su gobierno han señalado públicamente su preocupación de que “se hagan negocios familiares con los recursos naturales de todos los bolivianos” dados los supuestos vínculos entre Marcelo Arce, hijo del actual presidente, Elon Musk y empresas británicas. De hecho, el denominado evismo ha referido en diferentes ocasiones que el gobierno de Luis Arce está poniendo en cuestión la soberanía sobre la cual se erigió la política litífera en Bolivia, vinculando este reclamo con la promoción al golpe de Estado por parte de Reino Unido y empresarios con intereses sobre el litio, como Elon Musk. A este escenario de encono habría que añadir un episodio por lo demás preocupante: la detención de Alberto Echazú —exministro de Minería de Evo Morales y uno de los artífices de su política litífera— y de otros exfuncionarios, acusados por el actual gobierno de haber incurrido en supuestas irregularidades en la compra de materiales.

Chile: modelo liberal de exportación bajo dirección estatal

Chile es el segundo mayor exportador del mundo después de Australia. Comenzó a explotar el litio desde hace varias décadas y tiene un marco legal específico para regularlo. Por su potencial nuclear, en 1979 —durante la dictadura de Pinochet— se declaró al litio como recurso estratégico de interés nacional a través del Decreto Ley 2886. Con ello se reservó para el Estado el dominio sobre el recurso, pero bajo una lógica militar, no siendo posible concesionarlo directamente, sino sólo a través de actos administrativos y contratos especiales de operaciones a terceros, bajo condiciones establecidas por el Presidente; además, se determinó la exigencia de que al menos parte del proceso industrial de valor agregado se diera en territorio chileno. Bajo esta normativa, la agencia estatal Corporación de Fomento de la Producción (CORFO) —pieza central desde 1939 en el desarrollo económico chileno— se asoció con la empresa estadounidense Foot Mineral Company y conformaron la Sociedad Chilena de Litio (SCL) para producir carbonato de litio a partir de las salmueras de Antofagasta, región en la que se encuentra el mayor depósito salino del país. En 2012 la SCL pasó a llamarse Rockwood Lithium y desde 2015 es la Albemarle Corporation. La Sociedad Química y Minera de Chile (SQM) también creció al amparo de esta normatividad. Si bien nació como empresa estatal, en la década de los ochenta se privatizó y quedó en las manos de Julio Ponce Lerou, yerno de Pinochet. La empresa se ha visto envuelta en casos de fraude y financiamiento ilegal de campañas políticas.

A pesar de la normativa, en la práctica son las empresas privadas quienes realizan los proyectos litíferos en Chile. Cabe mencionar que las regalías cobradas por el Estado chileno son bastante altas: de entre 6.8% y 40%.14 Sin embargo, no ha habido mayores avances en términos de aprovechamiento industrial del litio. En este sentido, Chile ha seguido un modelo de extracción para exportación.

El gobierno de Gabriel Boric ha buscado un cambio en esta tendencia histórica. La Estrategia Nacional del Litio presentada en abril de 2023 incluye un involucramiento mayor del Estado en toda la cadena productiva sin renunciar a la participación privada. Además, se restringió la actividad extractiva en un 30% de los salares declarados ecosistemas protegidos; aunque se abrieron nuevas posibilidades de concesión en otros. Bajo esta ruta se estableció la nueva alianza de la estatal Corporación Nacional del Cobre de Chile (Codelco) con SQM —la empresa que dirige Ponce Lerou— para explotar un yacimiento en Atacama, uno de los más grandes del mundo. El proyecto —a materializarse en 2025— se presenta como piedra angular para el desarrollo industrial, con una participación mayoritaria del Estado. Asimismo, se buscó integrar una mesa tripartita que incluyera a los habitantes de la región a través del Consejo de Pueblos Atacameños, una asociación indígena que representa a 18 comunidades de la cuenca del Salar de Atacama. No obstante, la mesa empezó con traspiés, pues en enero de este año las comunidades originarias realizaron protestas y cerraron el acceso al salar, argumentando que el acuerdo con que se pretendía extender la concesión hasta 2060 y aumentar la cuota de extracción, se había hecho “de espaldas al pueblo atacameño”, ocultando información y sin diálogo con las comunidades. Las protestas se levantaron tras acordar un encuentro con Boric para discutir las preocupaciones de los pobladores, especialmente sobre los problemas hídricos y ambientales de la zona. En este proceso queda manifiesta la necesidad de que el Estado efectivamente vele por el interés público de las comunidades sopesando los intereses económicos, productivos y ambientales.

Brasil: despegue litífero e industrialización

Brasil, que posee reservas de litio en roca, apenas entró al mercado de este mineral. Sin embargo, el desarrollo y la escala de su industria, particularmente la automotriz, lo convierten en un actor importante para la región. Brasil exportó su primer cargamento de carbonato de litio en julio del año pasado, extraído por la empresa canadiense Sigma Lithium de uno de los 45 yacimientos del estado de Minas Gerais, donde se encuentra la mayor parte de las reservas litíferas brasileñas. Junto con el hito de esta exportación, el gobierno lanzó el proyecto Lithium Valley (Valle de Litio) en Nueva York para atraer a inversionistas y convertir Minas Gerais, una de las regiones más pobres del país, en una fuente de riqueza mineral.

El impulso a la industria automotriz ha sido central para el presidente Luiz Inácio Lula da Silva, quien, a pesar de su estrecho vínculo con el bloque multilateral BRICS,15 abrió las puertas a General Motors (GM), que anunció a finales de enero una inversión de mil 420 millones de dólares hasta 2028 para la producción de vehículos eléctricos e híbridos en Brasil. El director de GM, Shilpan Amin, mencionó la importancia estratégica de los insumos brasileños para fabricar baterías. Por otra parte, la empresa china BYD, rival comercial de Tesla, inició en marzo de este año la construcción de la primera fábrica de autos eléctricos en la región metropolitana de Salvador, estado de Bahía, donde también se procesará litio destinado a baterías. Según el portal financiero Jiemian, BYD invirtió más de mil millones de dólares en el proyecto. Se espera que la fábrica esté lista en diciembre de este año y que produzca 150 mil unidades anuales.

Por parte de la administración federal, en enero se anunció el lanzamiento del programa Nueva Industria Brasil, que incluye una inversión de 60 mil millones de dólares al desarrollo industrial, así como la compra de mil millones de dólares en acciones de empresas nacionales, especialmente aquellas que estén trabajando con minerales críticos como el litio.16 Así pues, si bien Brasil no es aún un productor de litio a gran escala, cuenta con un complejo industrial, un mercado interno fuerte y una agilidad geopolítica para lograr inversiones que lo posicionan en un sitio privilegiado en el mercado global del litio.

México: Andamiajes soberanos y alineación norteamericana

Las reservas de litio en México se encuentran en depósitos de arcilla17; dadas las dificultades técnicas de explotar este tipo de reserva, todavía no hay extracción de litio. No obstante, México ya ha avanzado en la construcción de un andamiaje jurídico para consolidar la soberanía nacional sobre este recurso. En abril de 2022 se reformó la Ley Minera para declarar al litio como un recurso de utilidad pública y reservar al Estado su explotación a través de la empresa Litio para México (LitioMx), dependiente de la Secretaría de Energía. Sin embargo, la estatal todavía carece del presupuesto necesario para llevar a cabo un proceso integral que le permita cumplir con sus objetivos formales de exploración, explotación y aprovechamiento del litio, así como la administración y control de cadenas de valor económico. Durante 2023 LitioMx no recibió fondos públicos y para este año sólo se contempla el giro de 570 mil dólares que servirán para cubrir sus costos administrativos y priorizar los trabajos de exploración. También está por resolverse cómo se articulará en la práctica el marco jurídico de soberanía litífera con los capitales privados internacionales que México elija para explotar el recurso. En este sentido, el presidente Andrés Manuel López Obrador ha dicho que la nacionalización del litio no implica que se cierren las puertas a las empresas extranjeras. De hecho, en respuesta al interés expresado por Tesla —compañía que está construyendo una megafábrica de autos eléctricos en Nuevo León— sobre producir baterías de carbonato de litio en América Latina, el primer mandatario sostuvo que “el litio es de los mexicanos, pero si se compra la materia prima, si se ponen las plantas de baterías en Sonora, si se da trabajo a los sonorenses, a los mexicanos, se puede llegar a un acuerdo”.18

En términos geopolíticos, aunque en febrero del 2023 López Obrador declaró que se nacionalizó el litio “para que no lo puedan explotar extranjeros ni de Rusia, ni de China, ni de Estados Unidos”,19 se perfila un alineamiento comercial de México con el bloque norteamericano, condición derivada de su condición geográfica y económica: hoy el país es el principal socio comercial de Estados Unidos, aún por encima de China, y cuenta con un Tratado de Libre Comercio con Estados Unidos y Canadá. Ello explicaría el hecho de que tras la reforma a la Ley Minera antes citada se hayan cancelado las concesiones a la compañía china Bacanora Lithium, filial de Ganfeng Lithium, poseedora de nueve concesiones en Sonora desde 2011. La empresa ha declarado tener la tecnología y los fondos para explotar el litio en arcilla y está agotando las vías legales para revertir la decisión del gobierno mexicano. De acuerdo con fuentes consultadas por este colectivo, la instancia jurídica internacional podría resultar en un espaldarazo a México y, en consecuencia, el ingreso de capital norteamericano en estos planes.

Estados Unidos está promoviendo un plan tripartito con México y Canadá para asegurar su mercado litífero en América del Norte y reducir su vulnerabilidad ante China. Para ello ha ofrecido a México la tecnología para la difícil extracción de litio de arcilla y darle al mineral mexicano un precio más competitivo, como declaró el diplomático estadounidense Brian Nichols en febrero de este año: “Estamos trabajando juntos, colectivamente, para explorar los minerales críticos que tenemos en América del Norte y que van a alimentar la próxima generación de baterías. Esta es una gran oportunidad para que México forme parte de una estrategia regional de alta tecnología. […] Entiendo que bajo la normativa mexicana, el Estado tiene el derecho exclusivo, pero necesitarán del sector privado para comercializarlo, así que construir este tipo de asociación será importante”.20 Washington busca también extender sus cadenas de suministro en América Latina y el Caribe, como sintetizó la secretaria del Tesoro, Janet Yellen, durante la Primera Cumbre de la Alianza para la Prosperidad Económica de las Américas (APEP)21 en noviembre de 023: “Estados Unidos está trabajando con sus socios en lo que he denominado friendshoring, es decir, la diversificación de nuestras cadenas de suministro con una serie de socios y aliados de confianza. Las empresas de América Latina y el Caribe tendrán cada vez más oportunidades de liderar nuevas áreas de energía limpia ayudando a crear cadenas de suministro verticales mediante el uso de litio extraído localmente para la producción de baterías”.22 Con el objetivo de agilizar esta estrategia, de acuerdo con Yellen, se ampliarán los créditos del Banco Interamericano de Desarrollo (BID) al sector privado en la región.

La relación bilateral con Estados Unidos ya es palpable en Sonora, donde se encuentra la mayor reserva litífera de México. La entidad alcanzó el segundo lugar a nivel nacional en Inversión Extranjera Directa en 2023, proveniente en un 38% de Estados Unidos y en otro 10% de Canadá.23 Cabe mencionar que el “Plan Sonora de Energías Sostenibles” se basa principalmente en la relación bilateral con Estados Unidos e incluye la creación de cadenas de valor entre Sonora y Arizona enfocadas en electromovilidad. El gobernador de la entidad, Alfonso Durazo, atribuyó el crecimiento económico de la entidad a la IED destinada al plan.

Por su parte, la candidata presidencial por Morena, Claudia Sheinbaum, presentó un plan “para rescatar al sector energético de México” donde no se menciona a LitioMx y en cambio se habla de Petróleos Mexicanos (Pemex) como partícipe del mercado de litio, lo cual deja abiertas múltiples preguntas sobre el porvenir de la empresa estatal. Sin embargo, diversos actores políticos del oficialismo, así como funcionarios de alto nivel relacionados con el sector económico y energético han manifestado a este colectivo su certeza de que la política soberana en torno al recurso no se modificará y se insertará como factor clave del desarrollo nacional para los próximos años.

Consideraciones comparativas

Los países latinoamericanos han seguido rutas distintas en la explotación del litio. En términos de regulación estatal y soberanía sobre el recurso, el marco jurídico descentralizado de Argentina y la falta de una normatividad específica dificultan la planificación nacional y debilitan al Estado frente a los capitales extranjeros o trasnacionales. El resultado ha sido un arreglo extractivista en el que el mayor beneficio es para los inversionistas privados, propietarios de facto de todo el entramado litífero, y en el que se devuelve un mínimo de los rendimientos al sector público (Ver Cuadro 1). Esta apropiación privada del recurso argentino queda oculta bajo los enormes volúmenes de sus exportaciones, pero no deja de consistir en un esquema de muy débil gobernanza que además es vulnerable a las caídas de precio. No obstante, el caso de La Rioja demuestra que incluso en el marco argentino es posible un desarrollo soberano gobernado por el principio del interés público y con el Estado como participante clave.

A pesar de contar con una normatividad específica para el litio y un marco jurídico que lo identifica como recurso estratégico, Chile ha seguido un esquema liberal con altos niveles de recaudación tributaria y de regalías, manteniendo un modelo de procesamiento del recurso orientado a la exportación del recurso sin que se impulse la industrialización nacional. Recientemente, el gobierno de Boric ha buscado modificar este esquema, incrementando la participación estatal integrando la voz de las comunidades locales. Sin embargo, diferentes fuentes sostienen que la gestión actual del Gobierno sólo va a fortalecer el esquema de concesiones largas y flexibles para los privados.

Bolivia es, hasta hoy, el ejemplo más claro de un modelo político con manejo soberano del recurso, con gobernanza estatal fuerte y centralizada, donde el principio de interés público se materializa en la participación de sectores clave de la sociedad. Una de las fortalezas sociales de este modelo es la generación de empleos sumada a la capacitación científica para comunarias y comunarios indígenas, originarios de los territorios aledaños a los salares. El proyecto boliviano, además, busca desarrollar sus cadenas productivas nacionales para no caer en un modelo puramente extractivo. Vale la pena mencionar que las operaciones de empresas privadas en el país andino se han enfocado mayoritariamente en el desarrollo de infraestructura bajo la condición de transferencia de tecnología a la estatal boliviana. No obstante, se enfrenta a la dificultad de conseguir el capital y la tecnología necesarias para conseguir sus metas, hacia las que ha avanzado con retrasos causados por el golpe del 2019; además de enfrentar el reto de sortear exitosamente las contradicciones que se ya presentan en torno a la administración del recurso al interior del MAS.

Brasil y México, con reservas menores y más difíciles de explotar, comienzan a posicionarse en el mercado mundial y regional del litio. Brasil ha apostado por la industria automotriz y de baterías, aliándose a capitales internacionales sin limitarse a ciertos bloques geopolíticos, aprovechando la ventaja añadida de contar con materia prima en su propio territorio. Por su parte, México ha sentado las bases de una normativa litífera soberana de fuerte regulación y participación estatal. Sin embargo, los términos que gobiernan las relaciones público-privadas aún están por definirse. Lo cierto es que México depende de capitales y tecnologías internacionales para explotar sus reservas en arcilla, y gravita en torno al plan estadounidense para un bloque norteamericano de minerales críticos.

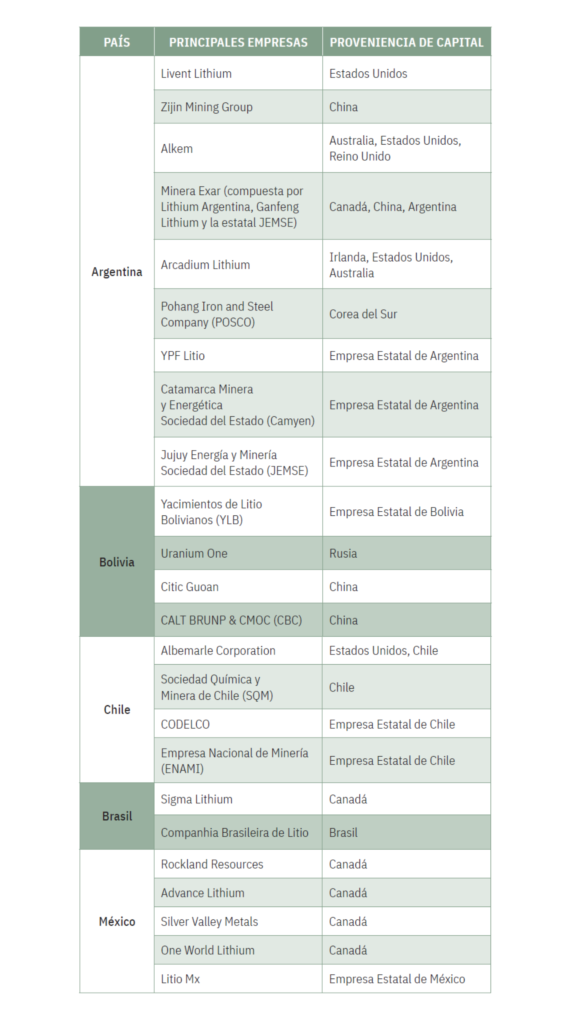

Cuadro 1. Principales empresas presentes en la explotación litífera

Reflexiones finales

El análisis comparativo de las políticas litíferas en Argentina, Chile, Bolivia, Brasil y México dan lugar a resaltar algunos puntos generales. En primera instancia, es evidente la importancia de contar con marcos jurídicos que faculten a los Estados nacionales a planificar, regular y participar en la explotación del litio. Una normatividad de este tipo no es incompatible con la participación privada extranjera, pues deja un amplio margen de posibilidades en las relaciones público-privadas, locales e internacionales.

Las políticas litíferas de desregulación y apertura a capitales trasnacionales bajo modelos de exportación pueden rendir frutos en menores plazos y en altos volúmenes, pero tienden a establecer relaciones asimétricas entre los actores del sector. El reto, en este sentido, no se traduce únicamente en garantizar que el Estado perciba regalías e impuestos, sino impulsar el desarrollo científico-tecnológico nacional para construir cadenas industriales de valor agregado. Dichas cadenas, asimismo, se podrían establecer regionalmente explorando vínculos solidarios y económicamente productivos, e integrando los desarrollos industriales, la tecnología y los mercados de distintos países en América Latina. Desgraciadamente, no parecen haber condiciones favorables para tal cooperación: por una parte, los capitales y mercados de las grandes potencias mundiales y sus intereses geopolíticos ejercen gran tracción sobre los proyectos litíferos latinoamericanos; por otro lado, los países del Triángulo del Litio han jugado el rol más de productores aislados en el mercado internacional que de potenciales aliados comerciales. Lo anterior tiene raíz en las diferencias políticas y normativas que abrigan a las políticas litíferas en cada uno de estos tres países, es decir, que la disparidad de perspectivas sobre la gobernanza de los recursos naturales dificulta la cooperación. Por esto mismo, hasta ahora no han habido instancias formales de integración regional que aborden el debate político y comercial en torno al litio. La entrada de México y Brasil al mercado del litio no parece orientarse tampoco hacia la integración regional. Cabe preguntarse, entonces, si es posible pensar la integración regional en esta materia en clave soberana; fuera de Bolivia, la provincia de La Rioja en la Argentina y México, la ruta más bien apunta a favorecer a los actores privados.

1 Los cálculos oscilan por algunos puntos porcentuales dependiendo la especificación del tipo de reserva. Por ejemplo, el reporte “Lithium: for harnessing renewable energy” del Servicio Geológico de Estados Unidos (USGS Numbered Series, 2014) señala un 58% de reservas presentes en salares continentales, mientras que la publicación Derecho minero de la Universidad Nacional Autónoma de México (Witker Velazquez, México, 2021) indica un 66% para salmueras, sin diferenciar el tipo.

2 U.S. Geological Survey, Mineral Commodity Summaries, enero 2023 y enero 2024.

3 Es distinto hablar de reservas que de la cantidad de recurso en un territorio: las reservas se refieren a una cantidad de extracción viable comprobada. Un país puede tener gran cantidad del recurso, pero no grandes reservas —y viceversa—. El caso de Brasil es ilustrativo: aunque ocupa el lugar 16 en el mundo en cuanto a presencia del recurso, dada la comprobada viabilidad de extracción, está en el séptimo lugar en el mundo en cuanto a reservas de litio (datos del Servicio Geológico de Estados Unidos).

4 El sitio informativo especializado Litio Argentina reporta una concentración del 65% de las reservas globales en el triángulo (www.litioargentina.com); en 2019, CLACSO reportó una concentración del 68%. Ver Bruno Fornillo (coord.), Litio en Sudamérica. Geopolítica, energía y territorios, Buenos Aires, CLACSO, 2019.

5 U.S. Geological Survey, op. cit., enero 2024. En este ensayo no abordamos el caso de Perú, donde los proyectos de explotación de litio siguen en fase de exploración.

6 Datos oficiales. Su complejo litífero exportó el equivalente a 682 millones de dólares en los primeros 10 meses de 2023, un crecimiento del 30% respecto del año anterior

7 Para una discusión más amplia, ver Víctor Bazán, El sistema federal argentino: actualidad y perspectivas, Anuario de Derecho Constitucional Latinoamericano, Año XIX, Bogotá, 2013.

8 Por ejemplo, en Salta, Pluspetrol revendió hace dos años un proyecto minero emplazado en Salinas Grandes a la compañía china Ganfeng Lithium por 960 millones de dólares, adquiriendo una ganancia 11 veces mayor a la de la inversión inicial (83,6 millones de dólares en 2019).

9 Los gobernadores de Catamarca, Jujuy y Salta: Raúl Jalil, Carlos Sadir y Gustavo Sáenz, respectivamente.

10 El 21 de diciembre y por cadena nacional, el presidente Javier Milei anunció los aspectos centrales incluidos en el Decreto de Necesidad y Urgencia (DNU) 70/2003 titulado “Bases para la reconstrucción de la economía argentina”. El punto 11 estableció la derogación de la Ley 26.736, de Protección al Dominio Nacional sobre la Propiedad, Posesión o Tenencia de Tierras, para “promover las inversiones”. La norma derogada, que se conoce como Ley de Tierras, se aprobó en 2011 y su objetivo fue limitar la extranjerización de las tierras, un fenómeno mundial que se expandió a partir de 2008. Para esto, estableció que las personas foráneas no pueden ser titulares de más del 15% del total de los suelos rurales a nivel nacional, lo que se replica en cada provincia y departamento. Además, prohíbe que sean dueños de inmuebles ribereños de cuerpos de agua (ríos, lagos o cuencas) y de zonas de seguridad de frontera.

11 “El mensaje de Ricardo Quintela a Javier Milei por el litio: `Tiene que venir con el Ejército, no va a sacar ni una sola piedra`”, La Nación, 2 de enero de 2024.

12 Varios medios. Por ejemplo: Sindy García, “Bolivia: poca transparencia en convenios de extracción de litio con empresas de China y Rusia”, Voz de América Verifica, 4 de julio de 2023.

13 “YLB lanza segunda convocatoria internacional para nuevos proyectos de recursos evaporíticos en siete salares de Bolivia”, Agencia Boliviana de Información, 26 de enero de 2024.

14 Por ejemplo, en los contratos celebrados por la CORFO con Albemarle y SQM en 2016 y 2018, que establecen un cobro de regalías escalonado, progresivo y marginal.

15 Conformada en 2006. Los otros miembros son: Rusia, China, Irán, India, Egipto, Arabia Saudita, Emiratos Árabes Unidos, Etiopía y Sudáfrica.

16 La mayor parte de los recursos saldrán del Banco Nacional de Desarrollo Económico y Social (BNDES), el principal agente de desarrollo industrial en Brasil.

17 Desde 1979, el Servicio Geológico Mexicano ha identificado 56 ubicaciones con presencia de litio en el país, pero solo 10 se consideran yacimientos de explotación viable en el largo plazo.

18 “AMLO habló con Musk de posible planta de baterías en Sonora e Hidalgo”, Aristegui Noticias, nota digital, 01 de marzo de 2023.

19 “AMLO firma decreto para que el litio no sea explotado por Rusia, China o EU: ‘es de la nación’”, El Financiero, nota digital, 18 de febrero de 2023.

20 “EU ofrece a México asociarse para extraer litio a menor costo”, Milenio, 13 de octubre de 2023.

21 La APEP es una organización compuesta por 12 países que tiene por objeto dar seguimiento a las acciones de cooperación económica planteadas en la IX Cumbre de las Américas.

22 “Yellen plantea reforzar las cadenas de suministro de Latinoamérica hacia Estados Unidos”, El País, 2 de noviembre de 2023.

23 España también concentró el 10% de los flujos de inversión totales, seguido de Japón, con el 8%. Datos de la Secretaría de Economía del Gobierno de México.